業務・業界・技術

2022.3.2

M&Aのデューデリジェンスとは?期間や手順、費用の目安、注意点を徹底解説!

INDEX

M&Aデューデリジェンスとは、譲受側がM&Aのプロセスの中で譲渡側企業の実態を詳細に調査することです。

この内容によって買収価格が大きく変わるため、M&Aにおいてデューデリジェンスは非常に重要なプロセスといえます。

そんなM&Aデューデリジェンスですが、あまり聞き慣れない単語のため「そもそもM&Aデューデリジェンスとは何か」「種類や手順は?それぞれの期間や費用の目安は?」と疑問に思う方も多いでしょう。

そこで本稿では、M&Aデューデリジェンスの詳細を分かりやすく解説します。

M&Aのデューデリジェンスとは

M&Aにおけるデューデリジェンスとは、買収側(譲受)企業が売却(譲渡)候補側企業に対して行う企業調査のことです。

この調査では、財務・法務・人材・経営などの側面から、総合的かつ多角的に当該企業の資産とリスクを洗い出します。資産とリスクそれぞれの価値を算出し、買収価格を決定します。

この調査をするのは譲受側(または譲渡側が依頼したデューデリジェンスの専門家)ですが、調査の準備に多大な時間を割くのは譲渡側です。

M&Aデューデリジェンスの目的

M&Aにおいてデューデリジェンスを行う目的は大きく3つです。

企業価値の実態の把握

財務、法務、保有テクノロジー、経営状況などを総合的に評価し、譲渡企業の価値を適切に把握することが、デューデリジェンスを行う1つの目的です。

デューデリジェンスでは、帳簿だけでなく簿外債務がないかも入念に確認します。帳簿だけでは適切な損益予測が立てられないからです。

情報の非対称性の解消

譲受企業と譲渡企業の間に存在する情報の非対称性を解消することも、デューデリジェンスを行う目的です。

譲渡企業より開示された情報と譲受企業が独自に入手した情報の間に違いがないかを確認し、違いがある場合はその原因を究明します。

経営統合の準備

経営統合による相乗効果とリスクを適切に把握し、それらを最大限または最小限にするための準備を行います。

具体的には買収前のステークホルダーへの説明、買収後の経営方針作成、相乗効果とリスクから理想的な経営統合プロセスの設計などを行います。

M&Aデューデリジェンスのタイミング

デューデリジェンスは、基本合意契約の締結後に行われることが多いです。その理由は大きく以下の2つです。

- デューデリジェンスは実施タイミングに関する法的な縛りがないから

- デューデリジェンスは多大なコストが発生するから

コストをかけて実施したデューデリジェンスも、M&Aが不成立になってしまっては意味がありません。このリスクを避けるため、M&A成功確率の高いフェーズで実施されることが多くなっています。

M&Aデューデリジェンスの期間

デューデリジェンスにかかる期間は、対象範囲や案件規模によって異なりますが一般的には1〜2ヶ月程度の期間を要します。

デューデリジェンスのプロセスごとにかかる大まかな期間は以下の通りです。

| 実施内容 | 目安期間 |

|---|---|

| デューデリジェンスの準備(資料作成など) | 2週間 |

| インタビューなどの調査 | 2週間 |

| 中間報告・分析レポートの提出 | 1〜2週間 |

| 最終報告・追加分析レポートの提出 | 1〜2週間 |

M&Aの規模が小さければデューデリジェンスの全工程が2週間程度で終わることもあります。

デューデリジェンスの種類

デューデリジェンスにもさまざまな種類があります。主要なものをご紹介します。

事業(ビジネス)デューデリジェンス

事業デューデリジェンスでは、対象企業を含む市場全体から事業の評価を行います。事業の将来性、リスク、相乗効果などを把握するための調査です。

事業デューデリジェンスは、後述の財務デューデリジェンスと密接な関係にあり、ビジネス側と財務側の情報を連携しながら、精度の高い分析を実現する必要があります。

主な調査対象部署は「経営企画室」や「投資専戦略室」「営業部」などで、特にM&Aによる統合後に経営層として着任する社内メンバーからの協力は重要です。

財務デューデリジェンス

財務デューデリジェンスでは、対象企業の財務および将来の収益予測を調査します。

財務諸表だけでなく事業計画の前提情報の確認も行い、過去から現在に至る財務データと事業デューデリジェンスの情報を照らし合わせながら当該企業の価値を算出します。

主な調査対象部署は「財務部」「経営企画室」などで、会計事務所やFASに調査業務を委託するケースが多いです。

法務デューデリジェンス

法務デューデリジェンスでは、対象企業の法的リスクを調査します。

この調査の結果を用いて買収スキームや最終契約書などの交渉を行います。そのため、事業引き継ぎに許認可が必要な場合などは、その引き継ぎ方法の調査も法務デューデリジェンスのスコープに含まれます。

主な調査対象部署「法務部」で、調査業務は弁護士事務所に委託するケースが多いです。

税務デューデリジェンス

税務デューデリジェンスでは、対象企業の税務リスクや将来の課税負担を調査・予測します。

法人税以外にも消費税などの他の税金も税務デューデリジェンスのスコープに含まれます。そのため、ビジネスインタビューや事業デューデリジェンスの結果から将来の税務リスクを総合的に調査する必要があります。

当然、税務リスクが大きい場合は買収金額の調整理由になります。

税務デューデリジェンスは税理士法人に委託するケースが多く、買収スキームが複雑になる場合はM&Aに関する専門性が高い税理士法人を探す必要があります。

人事デューデリジェンス

人事デューデリジェンスでは、対象企業の労務状況を調査します。

M&Aでは、統合後に労働者のモチベーションが低下し、M&A以前と同等、あるいはM&Aによって生じるであろう利益(シナジー)が生まれなくなることがよくあります。

こうしたリスクを避けるために、人事デューデリジェンスによって譲渡企業の人事制度や給与体系、従業員特性(コンピテンシー)などを調査し、統合後の人事リスクの算出とそれらに対する打ち手を考察します。

人事デューデリジェンスは、人事コンサルティング会社や社労士事務所に委託するケースもあります。

ITデューデリジェンス

ITデューデリジェンスでは、情報システム統合の可能性やその際のリスク・相乗効果を調査します。

譲渡企業が持つ技術力がその企業価値の大半を占める場合などは、対象企業に勤めるエンジニアの職歴やスキルセットを確認することもあります。

ITデューデリジェンスをITコンサルティング会社に業務委託することがありますが、IT活用状況の乏しい企業の場合はITデューデリジェンス自体が行われないケースもあります。

その他

そのほかにも以下のようなデューデリジェンスの種類があります。

知的財産デューデリジェンス

知的財産デューデリジェンスでは、対象企業が保有する著作権や特許権の価値を調査します。

顧客(カスタマー)デューデリジェンス

顧客デューデリジェンスでは、対象企業の新規・既存顧客を調査します。主にマネーロンダリングなどの不当な活動が実施されていないかを調査します。

不動産デューデリジェンス

不動産デューデリジェンスとは、不動産鑑定業務のことです。対象企業が持つ不動産の価値を査定します。

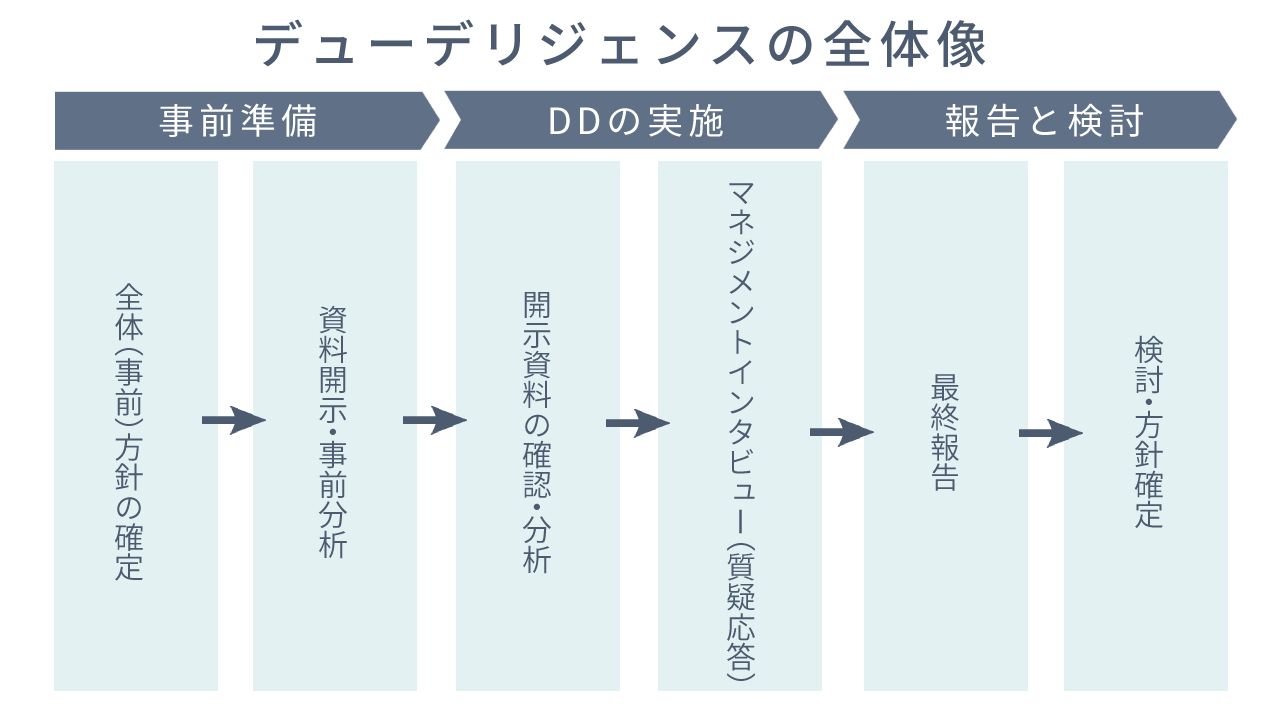

M&Aデューデリジェンスの流れ・手順

M&Aにおけるデューデリジェンスの流れを解説します。

①全体(事前)方針の確定

まず、デューデリジェンスの全体方針を決定します。確定させる内容は、主に以下の通りです。

- デューデリジェンスの期間と種類

- 予算

- 専門家リスト

「専門家リスト」とはデューデリジェンスの外部委託候補のことです。適切な専門家に委託できなければ、デューデリジェンス、ひいてはM&Aの成功率が大幅に下がります。

②資料開示・事前分析

デューデリジェンスの全体方針を策定したら、譲受企業が譲渡企業にM&Aに関する資料開示請求を行います。

全体方針の策定フェーズで、あらかじめ調査対象の事業領域を絞り込んだ上で請求する資料リストも作成しておきます。この際に、秘密保持契約を締結します。

③開示資料の確認・分析

開示された資料をもとに、M&Aによるシナジーやリスクを分析します。この分析結果によって、譲渡価格を含む契約内容が大きく左右されます。

④マネジメントインタビュー(質疑応答)

外部専門家が経営者に対してインタビューを行うことをマネジメントインタビューと言い、一般的にデューデリジェンスの途中で行われます。

このインタビューでは、企業理念や経営者の考え方など数値や書面では判断しにくい定性的な情報も取得します。

マネジメントインタビューを実施しない場合は、Excelなどのドキュメントで質疑応答を行うこともあります。

⑤最終報告

デューデリジェンスによる調査の結果を譲受企業に報告します。

譲受企業の経営層に対するプレゼン形式の報告が主流で、譲渡企業の価値やリスクを元にディスカッションを行います。

⑥検討・方針確定

最終報告を受けて、今後の方針を確定します。おおよその方針は以下の3パターンです。

- そのまま進める

- 価格交渉

- 中止

2の交渉がうまく進まない場合は、最終的に3に帰結します。

M&Aデューデリジェンスの費用相場

M&Aデューデリジェンスの費用相場は、案件規模や外注有無などで大きく変動します。

中小企業を対象にした一部のデューデリジェンス(会計・税務・法務など)を外注する場合の費用相場は、数十〜百万円程度です。

一方で、事業の規模が大きい案件や海外での案件の場合は、数千万円程度必要になることもあります。

参照:M&Aのデューデリジェンスとは?公認会計士が費用や項目を解説|ビズリーチ・サクシード

M&Aデューデリジェンスの注意点

M&Aにおけるデューデリジェンスに関する注意点を、譲受企業と譲渡企業の2つの視点から解説します。

譲受・買い手側

譲渡企業がデューデリジェンスを実施する際に注意すべきことは3つです。

M&Aの規模と予算に応じて適切なものを選ぶ

ひとつはM&Aの規模と予算に応じて適切なものを選ぶことです。買収金額以上にデューデリジェンスの費用が払わないなど、経済合理性を欠かないように注意しましょう。

チェックリストを事前に作成する

調査項目に漏れがないようにチェックリストも作成しておきましょう。

デューデリジェンスの調査は膨大です。調査漏れの防止および円滑な調査を目的にチェックリストを作っておくことをおすすめします。

情報漏洩に細心の注意をはらう

秘密保持契約を反故にしないよう細心の注意を払いましょう。

M&Aデューデリジェンスの過程で連携する情報は、非常に機密度合いが高いものばかりです。機密情報を外部に流出してしまった場合は、損害賠償請求を受けるリスクやM&A自体が破談になるリスクがあります。

譲渡・売り手側

譲渡企業がデューデリジェンスを受ける際の注意点は以下の通りです。

M&A後のリスクを事前に伝える

リスクを最初に開示しておくことで、譲受企業の信頼を得やすくなります。

デューデリジェンスによって大きなリスクが発覚した場合は「なぜ事前に共有しなかったのか」と疑われる可能性が高く、M&Aが破談になってしまう理由にもなり得ます。

デューデリジェンスの対応は丁寧かつ協力的に行う

デューデリジェンスを素早く完了させるとM&A成功率が上がりやすいです。協力的な姿勢を見せて、統合後も円滑に事業を推進できるイメージを持たせましょう。

不適切な情報開示を行わない

個人情報や秘密保持契約によって開示が制限された情報の取り扱いには注意が必要です。

人件費やユーザーへの請求情報を求められても住所と氏名を閲覧できない状態にしてから提出するなど、情報漏洩リスクの低減に努めましょう。

まとめ

M&Aデューデリジェンスは、買収価格や統合後の損益を算出する重要なプロセスです。これからM&Aを検討している方は、デューデリジェンスの実施方法については慎重に検討することをおすすめします。

なお、M&Aの需要は年々増加傾向にあり、M&Aのサポートができる人材は市場価値が高くなっています。

本稿の読者様がM&Aに関連するプロジェクトを探している場合は、弊社Liberty Nationをご活用ください。以下のバナーからご登録いただければ、後日弊社からご相談のご連絡を差し上げます。

皆様のご登録、お待ちしております。